|

根据AC尼尔森2015年的研究数据显示,中国电动牙刷的普及率仅有3%,而伴随近几年公众健康意识和消费水平的提高,国内的电动牙刷普及率已经达到8%。不过这也与欧洲国家发达地区近50%的电动牙刷渗透率相差甚远。

渗透率差异如此巨大的背后,也预示了中国电动牙刷未来市场的潜力,如何拓展中国未开发的市场空间,提升电动牙刷普及度,这也成为摆在口腔护理行业面前的一道难题。

不过,对业内人士来说,拓展中国的电动牙刷市场并非一蹴而就的事情,他们眼下更关注的是,如何在这个已经群雄纷争的红海市场,找准自己的定位,抓住细分市场。 数位深耕于电动牙刷产业的企业家,当被问及在中国电动牙刷低普及率的大背景下,他们如何保证自己产品的市场占有度时?他们的回复都未曾离开两个词“未来前景”与“人口基数”。

中国有着14亿庞大的人口总量,仅8%的市场空间已经“养活”了多达300余种的电动牙刷品牌,从飞利浦、博朗、欧乐B等专业的口腔护理品牌,到琳琅满目的国产创新品牌usmile、千山,再到科技生态链跨界的小米、联想、华为。随着中国人均GDP突破1万美元大关,人民对自身健康的关注度提升,医美、护理等个性化需求也相应提高,其中电动牙刷近年来销量的猛增也侧面印证了中国人民在健康护理需求上的增强。

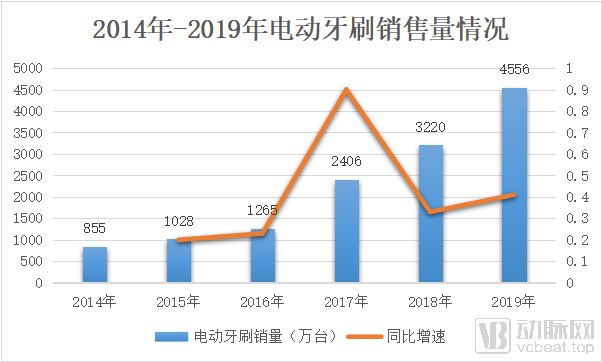

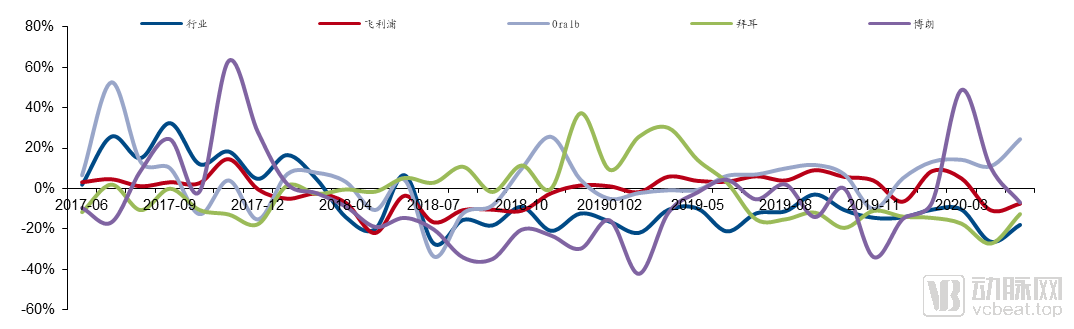

电动牙刷进入中国市场已经近二十年,前期市场存在外资品牌垄断、单品价格昂贵等问题。近年来随着国产品牌在技术上的突破,产品得以大幅降价,行业迎来爆发式增长。根据淘宝第三方监测数据显示,2017年淘宝电动牙刷销量额约为18亿元人民币,2018年增长到38亿元人民币,2019年全年销售额达到了峰顶的57亿元人民币。

不过高增长的销售额背后,也让电动牙刷产业也埋下了诸多隐患:行业缺乏规范标准,入场门槛低,产品良莠不齐;消费者口腔护理意识及规范操作知识欠缺,电动牙刷效用存疑,普及面临瓶颈。

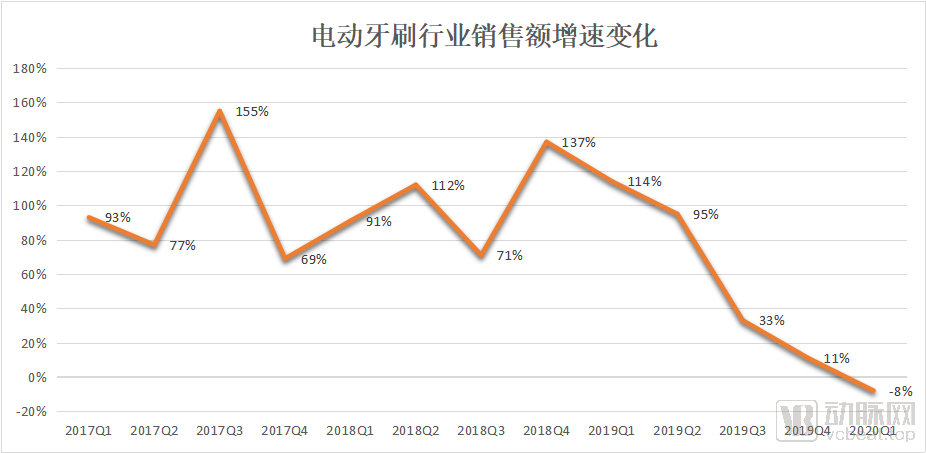

2020年前,电动牙刷行业一直保持较高的增长速度,其中2017年更是成为电动牙刷销量额暴增的一年,最高季度销售额增速可达155%;不过从2019年开始,电动牙刷的销售额增速明显开始放缓,依旧保持季度增速在63.25%左右;直到2020年,电动牙刷行业首次出现销售额增速负增长情况。行业不仅逾趋饱和,还遭受了新冠疫情的冲击。2020年5月最新数据显示,电动牙刷行业的收入增速创下历史冰点-12%。

追本溯源:从为专人设计到普及大众,超声波牙刷或成为未来技术发展方向

《汉书・东方朔传》里,将人洁白整齐的牙齿形容为“齿若编贝”,同时这也可形容人姣好的容貌。自古以来,人类便将牙齿与容貌挂钩,一口好牙成为美貌必不可少的部分。

而近几年随着中国人民生活水平的提高,越来越多的消费者开始追求品质的健康生活,其中对牙齿的呵护成为人们日趋关注的话题。与普通牙刷相比,电动牙刷凭借“自动方便”、“更加清洁”等优势进入了大众视野,迅速占据传统牙刷市场份额。

电动牙刷初次登上历史舞台可追溯到上世纪50年代,瑞士的Bemann与Woog发明了世界上首把电动牙刷,由施贵宝制药公司于1959年美国牙医学会百周年纪念时推出,并命名为“Broxodent”。1961年,通用电气公司又推出了首款无电线式可充电电动牙刷。

电动牙刷最初的设计初衷是帮助生活不便的人进行口腔清洁,后来随着技术的进步,各种不同原理设计的电动牙刷相继问世,从单纯模仿手动牙刷到逐步引进旋转式、声波式牙刷,不同的刷毛运动模式,带来了不同的使用感受和清洁效果。随着时间的推移,电动牙刷也逐步成为了普罗大众日常生活中普遍的日用品之一。

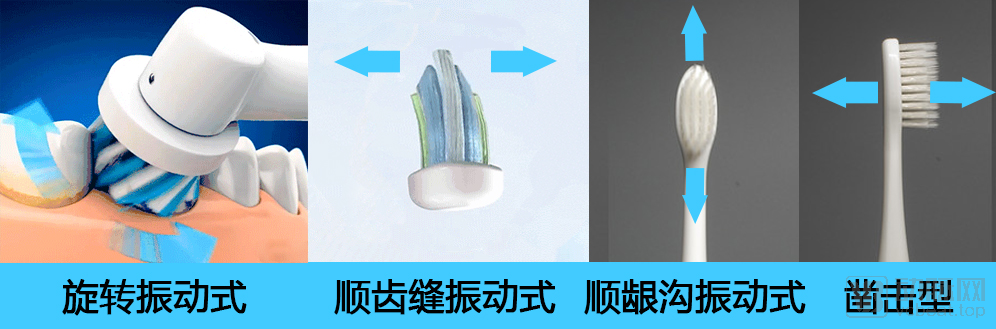

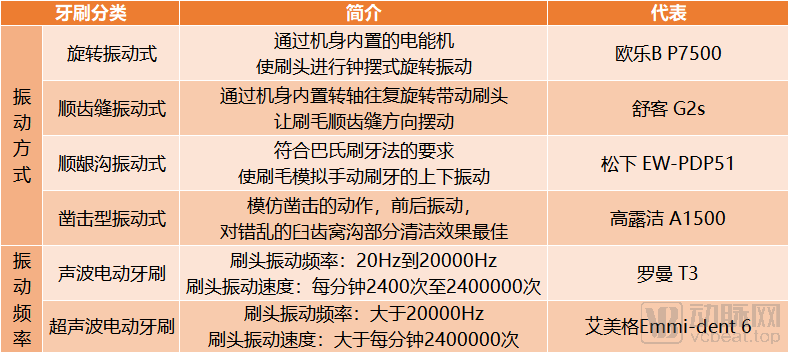

目前,根据电动牙刷的振动方式,可将电动牙刷分为旋转振动式、顺齿缝振动式、顺龈沟振动式以及凿击型振动式,也有部分新品采用复合振动的设计。不同的振动方向,可以让刷毛钟摆式旋转振动、左右振动、上下振动以及前后振动,顺齿缝振动式和顺龈沟振动式分别满足了罗氏刷牙法和巴氏刷牙法的要求,分别以飞利浦电动牙刷和松下电动牙刷为代表。

这几种振动方式的牙刷中,旋转振动式的牙刷清洁力度更强,能够有效清洁牙面污渍,不过对牙缝、牙龈沟等隐藏位置的清洁效果较弱,且若使用方式不当,容易造成牙龈出血、红肿。

这里值得一提的是,无论是旋转振动式还是凿击振动式,他们的内驱力都是由电动牙刷机身内部的马达机械驱动,由马达带动刷头运动。这些牙刷的振动频率常在20 Hz至20000 Hz区间内,以马达驱动刷头产生达到声波频率级别的“高速往复振动”,故又被称之为声波电动牙刷。

不过这是一个不准确的说法,声波电动牙刷并非依靠“声波”进行口腔清洁,只是因为其刷毛的振动频率和声波频率相近,故在宣传时被商家称之为“声波电动牙刷”,其核心工作原理依旧是依靠刷毛的振动达到口腔清洁的目的。

那么,真正利用“声波”进行口腔清洁的牙刷有吗?这的确是存在的,即超声波牙刷,这种牙刷的振动频率超过了人耳可听音频范围,大于20000 Hz,每秒振动40000次,即每分钟振动超过240万次。

不过由于“超声波”和“声波”这两个术语很类似,这两者在市场上容易被混淆,声波电动牙刷时常被误标为超声波牙刷。目前,市面上真正能够达到超声波水平(20000Hz以上)的电动牙刷寥寥无几,目前有且仅有德国艾美格(EMAG)的Emmi-dent 6电动牙刷(140万赫兹)和美国超净(ULTRASONEX)的SU700/800/200 SB202U的电动牙刷(160万赫兹)能够被称之为超声波牙刷。

声波牙刷与超声波牙刷的差异不仅仅是振动频率之间的区别,超声波牙刷的声波振幅可能比频率相似的声波牙刷的振幅还低,然而超声波具备的“空化效应”,可以让超声波牙刷无须透过声波振动移除细菌链,只需轻轻一扫,这些细菌链就被超声波破坏,清洁力度更佳。这种差距是普通振动型的声波牙刷远远无法替代的。所以,超声波牙刷也有望成为高端牙刷的代名词,未来专业电动牙刷的发展方向。

寻根问底:如何提高电动牙刷普及度?从提高全民口腔健康意识到降低客单成本

电动牙刷进入中国市场已经约有20年,但在前十余年中国的电动牙刷增长都非常缓慢,根据AC尼尔森2015年的研究数据数据,中国电动牙刷的普及率也仅有3%,这与美国和日本刚电动牙刷产业刚起步时面临的市场导入期状况类似。

不过随着近年国产品牌的崛起、公众健康意识和消费水平的提高,电动牙刷产业迎来了快速增长期,2018年中国电动牙刷市场渗透率在6%~8%,2019年1月至4月,淘宝天猫购买电动牙刷的消费者人数比去年同期增长了175%,人们对电动牙刷、水牙线等电动产品消费也出现上升趋势,显示出了人们对高端产品的消费意愿。

根据业内人士透露,目前电动牙刷的真实市场占比已经达到了8%,接近10%的渗透率,行业年均复合增长率达到40%至50%。不过这依旧与日美等发达国家有着较大差距,据悉美国电动牙刷市场渗透率约42%,日本市场渗透率约40%,德国、意大利、英国、法国、日本等国的普及率也在30%至40%之间,有些甚至高达50%,均为国内渗透率的5倍以上。

但这也是一个好的开始,“几年前,我们看到9.9元的电动牙刷电商销量也是动辄销量10万+,这是消费者从普通牙刷过渡电动牙刷的开始,后面随着消费者对于生活品质要求的提高,电动牙刷的普及度将进一步扩大,人们会开始从几十元的电动牙刷向几百上千元过渡。”

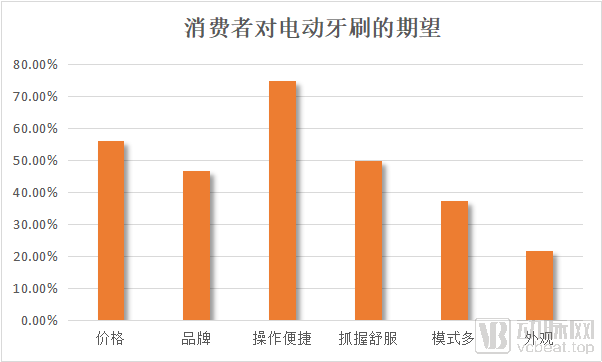

2018年电动牙刷消费者调查结果显示,电动牙刷57.6%的消费者是女性,年龄段以以中青年为主,21岁至30岁的消费者比例接近一半,收入水平主要集中在3000元/月到7000元/月区间,这部分人群对电动牙刷的外观颜值都有一定追求,所以现在的电动牙刷设计更加倾向于颜值。

“不光是颜值,伴随消费升级的,还有大家对电动牙刷的要求。”高婕补充道,“用过电动牙刷的消费者,也开始有了一些相应的期待,而不仅仅是满足完成刷牙的动作,还对电动牙刷的功能性越来越重视。”根据华南理工大学《电动牙刷设计中的设计心理学研究》数据显示,消费者购买电动牙刷更注重的是对操作便捷性的考量,其次则会考量价格、舒适度等因素。

尽管电动牙刷近年来销售增势乐观,但若想保持持续增长、拓展更广泛消费人群,品牌商们仍然面临着说服消费者改变洁牙习惯、提升电动牙刷普及率的挑战。直到现在,仍然有70%的人认为他们不必换上电动牙刷,而在发达的欧洲国家,几乎80%的家庭都在使用电动牙刷。

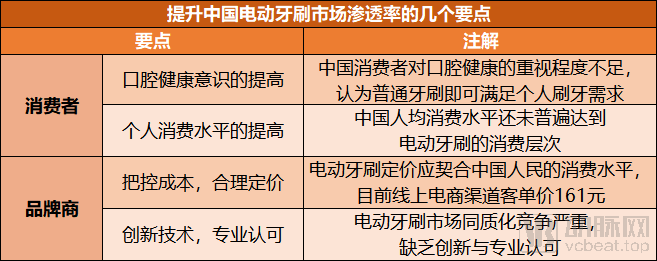

“牙疼不是病,疼起来真要命。”这是我国民间的一句俗语,也反映了民众对口腔健康的重视程度不够。“即便中国的高知分子,也不见得对口腔护理有足够的重视。往往牙齿龋坏很严重了,才去找医生治疗。”高婕感叹中国人对口腔护理的重视程度远远不够。

而正确的刷牙方式在国际上公认的便是巴氏刷牙法,但由于使用该方法需要刷牙者全面、熟悉地掌握刷牙技巧,做到认真、准确才可以达到较好的清除菌斑的目的,这对很多普通人来说已经比较困难,坚持更是难上加难。

此外,维持口腔健康也不是单单一只电动牙刷就能解决的,口腔健康是多方面因素共同作用的结果,牙刷、牙膏的选择,刷牙方式等都会影响到最终的口腔清洁效果。

对口腔健康的重视程度不足是导致我国电动牙刷普及度不高的原因之一。再加上我国人均GDP目前突破1万美元大关,人民生活水平稳步提升,电动牙刷等个性化消费增多。然而这和美国人均GDP还有着一定差距,所以电动牙刷等小型家电的渗透率还远不及美国,但随着国民收入的提高,逐步带动起消费的升高,相信中国电动牙刷市场渗透率赶超欧美国家也只是时间问题。

齿间争夺战:百亿级的电动牙刷市场,国产品牌林立,巨头跨界融合

在华创证券发布的《家用电动行业跟踪报告》数据中显示,2018年至2020年5月电动牙刷的平均客单价为161元/只,如果将中国14亿人都视为电动牙刷的潜在使用对象,以8%的市场渗透率,假设每一名消费者平均每两年更换使用一只电动牙刷,那么合理推算中国目前的电动牙刷真实市场空间为90亿元人民币(161元*1.4billion*8%*0.5)。

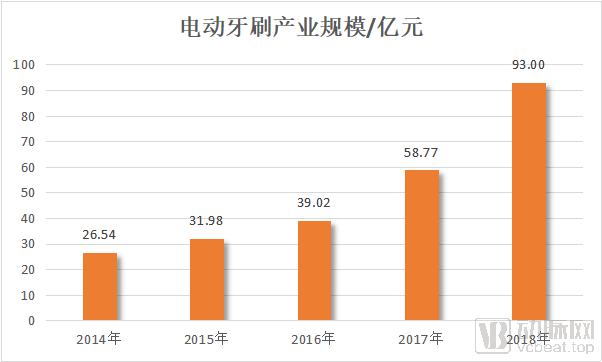

该数据与智研数据统计的电动牙刷产业规模也更加贴近。根据智研数据统计结果,电动牙刷的产业规模在2014年为26.54亿人民币,而到了2018年,产业规模已经上涨到93亿元人民币。

目前,中国的电动牙刷产业已经不再是十年前外资电动牙刷品牌垄断的市场局面,越来越多的国产品牌如雨后春笋般涌现,因其具备高颜值、低价格、强性能、多功能等优势逐步蚕食外资电动牙刷的市场。根据淘宝第三方监测数据显示,截至2020年2月,淘宝天猫平台上还存活着的电动牙刷品牌多达357种,或许是遭受到新冠疫情的冲击,这与同年1月相比已经环比下降了21.88%。

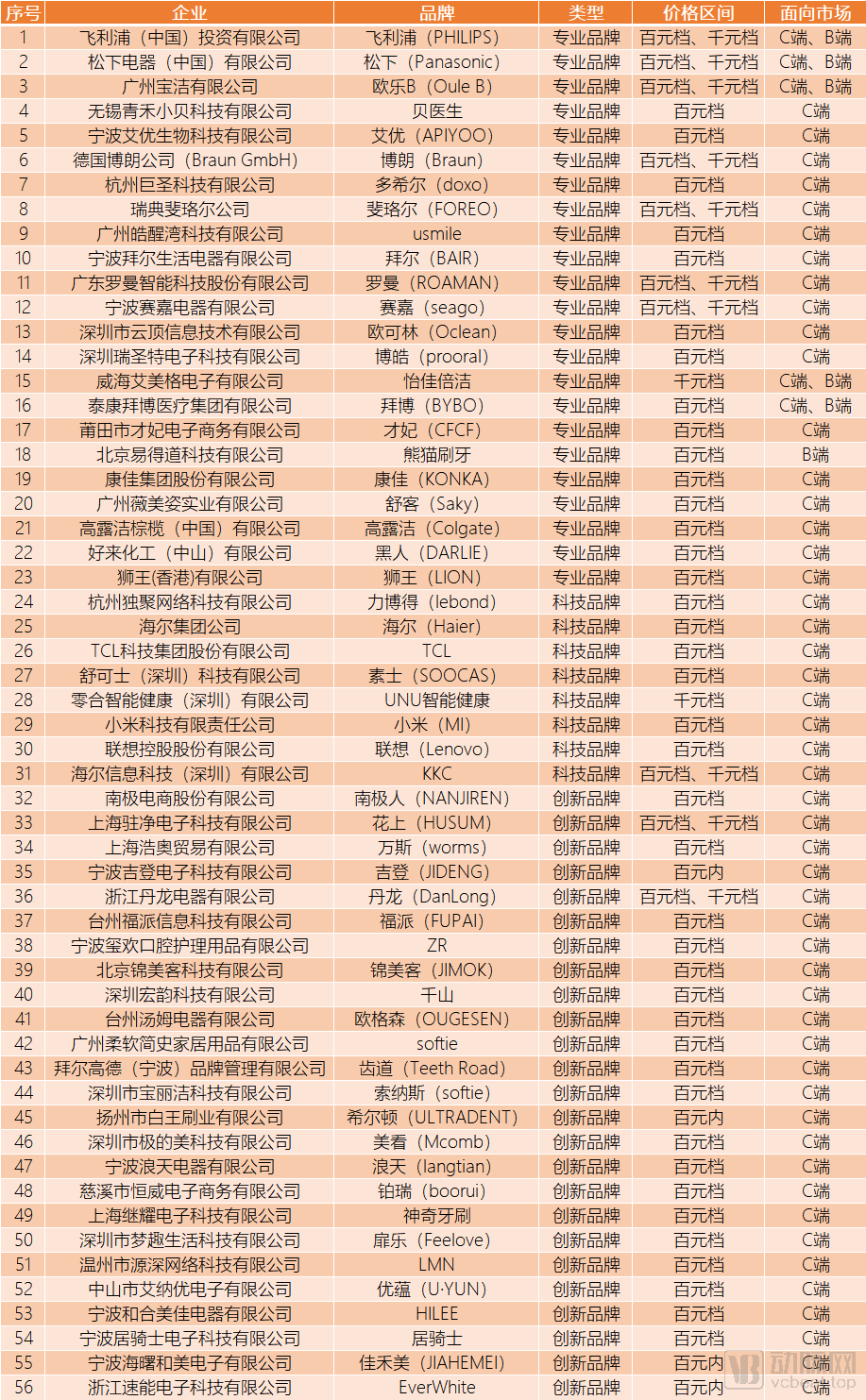

中国的电动牙刷市场还处于群雄纷争的局面,对电动牙刷赛道里的一些知名品牌进行了简单的整理和分类,将可以面向诊所具备一定技术壁垒的专业口腔护理品牌归类为“专业品牌”;将背靠互联网科技企业或者传统家电企业的电动牙刷品牌归为“科技品牌”;将近几年在国内市场新兴起来的国产电动牙刷品牌归类为“创新品牌”。

在整理中发现,目前国内电动牙刷市场中,直接面向C端的国产创新品牌占比最大,已是红海市场,市场电动牙刷定价多在百元至千元区间。其中还有一个有趣的现象,诸多国内自产自销的创新品牌电动牙刷会在宣传时声称自己的品牌是源自外国的核心技术,以此来增加产品曝光和提升格调。但在实际调研中发现,这些声称来自国外的品牌在相应的国家并不存在对应企业,从头自尾都是国产产品。

由于中国电动牙刷产业还缺乏明确的行业标准制约,产品良莠不齐,消费者选择时常常面临困惑:究竟哪一个更好呢?面对诸如飞利浦、朗博等知名外企品牌的产品,消费者的初始信任度就是最高的,而在这样的一个大环境下,国产品牌不应该是穿“假洋牌”提升消费者信任度,而应该是朝着好质量、高工艺修炼自身,要让消费者相信国产品牌,提高民众对国产品牌的信任度。

Usmile就是其中做得较好的国产创新品牌,该品牌专注于将美感设计与使用功效融合到电动牙刷上,并拥有投资2亿元人民币建立的研发实验室。2019年11月,usmile与中国家电协会联合发表了《T/CHEAA 0009-2019电动牙刷标准》,一起制定电动牙刷行业性能标准,打破了电动牙刷行业一直无标准的情况,推动了行业的进步。

而在价格方面,电动牙刷的定价从几十元到数千元不等,价格在100元至500元区间的电动牙刷占比最大,国外品牌的定价普遍高于国产品牌。不过,根据淘宝的月销量显示,均价100元以内的电动牙刷销量最好,其中以小米T100为代表的百元内电动牙刷月销量更是达到了15万+。

米家电动牙刷属于小米科技生活电器生态链中的一环,旗下声波电动牙刷可通过蓝牙和手机APP相连接,检测刷牙的时长、覆盖率、均匀率等数据,在APP里可以查看刷头的寿命,在个性化定制里设置刷牙时间、模式等。

此外,小米科技除了自身推出米家电子牙刷外,还投资了一家聚焦于个人健康护理消费电子产品的科技企业――舒可士(深圳)科技有限公司。该公司旗下的“素士”更是国产电子牙刷领域里的知名品牌。

在电动牙刷的C端市场,除了小米积极投身产业占领市场份额,联想、TCL等电子科技领域的领头企业也纷纷效仿跨界步入电动牙刷行业,争相开发相应的电动牙刷产品。

这里值得一提的是,在电动牙刷的百元内市场里,除了以小米为代表的科技公司背书打造的生态链品牌,还有一大部分市场份额被拼多多9.9元包邮的电动牙刷占领,让百元内电动牙刷市场形成了明显的两极分化:以尝新心理,满足对电动牙刷要求不高的消费者的十元产品;以品牌背书,电动牙刷质量有一定保障的几十元产品。

后竞争时代:智能化迭代占领高端细分市场,模式创新推动电动牙刷行业发展

从飞利浦、高露洁等欧美品牌占领中国绝大部分电动牙刷市场,到国产品牌的快速崛起,形成了第一品牌市场占比不足8%,前十大品牌占比不到50%的分散市场,这给后入局的品牌带来了更多机会。

不过这个机会的背后也是一个竞争激烈的红海市场,直接面向C端走电商渠道的品牌竞争同质化越发严重,“消费者认知产品的难度变大,这已不只是碎片化了,是接近粉尘化,所以,这时品牌的打造显得更加重要。“高婕在受访中表示,“很多国产创新品牌依靠网红带货模式拓宽销售渠道,这种模式短期是可以的,但是长期而言这是不可取的,产品需要有自己的技术实力和专业渠道。”

怡佳倍洁的创始人吕强也补充道:“目前已经不适合直面C端走电商渠道市场,消费者对电动牙刷的清洁力度以及核心科技要求并不高,而专注于口腔健康的医疗产品已经开始走诊所渠道,通过诊所打通消费方向。”

怡佳倍洁是威海艾美格电子有限公司自主研发的国产超声波牙刷品牌,与电商渠道的电动牙刷品牌商错位竞争,主要面向在牙周病治疗后有口腔护理以及种植牙后有种植牙护理需求的群体。此前,该公司曾代理过德国艾美格(EMAG)超声波电动牙刷在中国市场的生产和销售。

技术升级是一方面,想要在电动牙刷市场站稳脚跟,让用户体有全新的使用体验,并产生黏性,这也离不开电动牙刷模式的创新。

电动牙刷的创新模式必然是朝着智能化和人性化的方向前进,而这个前进方向上最常见的方式便是将电动牙刷通过蓝牙与手机APP相连接,让APP记录用户的刷牙数据,让牙刷识别用户的刷牙姿势并予以提示纠正,逐步培养用户正确的刷牙习惯。 |