|

ЫцзХЯћЗбЩ§МЖЕФДѓЧїЪЦЃЌЪўПкЫЎе§ДгПкЧЛЛЄРэЕФБпдЕВњЦЗБфГЩВПЗжШЫШКЕФГЃБИЦЗЁЃЖдгкРюЪЉЕТСжетбљдчдчНјШыжаЙњЪаГЁЕФСњЭЗЖјбдЃЌдБООКељепСШСШЮоМИЕФЪаГЁЃЌе§гРДАйЛЈЦыЗХЕФИёОжИФБфЁЃ 2020Фъ5дТЯТбЎЃЌдкОУДїПкежВХвтЪЖЕНздМКЙ§ШЅГЄЦкКіТдЕФПкЧЛЮЪЬтКѓЃЌЩђоБдкЭЌЪТЕФАВРћжЎЯТЕквЛДЮНгДЅСЫЪўПкЫЎЁЃШчНёЃЌдкЕЅЮЛГЃБИ500mlДѓЦПзАЃЌГіВюаЏДјЬѕзДЪўПкЫЎГЩЮЊЩђоБЩњЛюЕФГЃЬЌЁЃвЛФъЖрРДЃЌГ§СЫЦНШеЫљашЃЌХіЕНЕчЩЬЦНЬЈдкЬиЖЈЪБЦкДђелЃЌВЛЭЌЦЗХЦВЛЭЌПкЮЖЕФЪўПкЫЎвбГЩЮЊЦфЁАЖкЛѕЁБЕФжївЊЩЬЦЗжЎвЛЁЃ ЩђоБЕФЯћЗбОіВпЃЌвВЗДгГСЫЕБЯТЯћЗбСьгђЕФвЛИіЯжЯѓЃКдНРДдНЖрЕФЯћЗбепвтЪЖЕНСЫПкЧЛЛЄРэЕФживЊадЃЌВЂвбОЮоЗЈТњзугкНіНіЪЧЫЂбРЕФЛљДЁЛЄРэааЮЊЃЌдИвтдкЩњЛюЗНЪНЩЯЛЈЧЎЃЌЖјЪЙгУГЁОАЗсИЛЕФЪўПкЫЎГЩЮЊСЫзюЪмЧрэљЕФЩ§МЖВњЦЗжЎвЛЁЃ ЁАКЭШЅФъЯрБШЃЌМИКѕЫљгаПкЧЛЛЄРэжївЊРрФПЖМгРДСЫдіГЄЃЌЭЌЪБЯћЗбЩ§МЖвВДјРДСЫаТРрФПКЭаТФЃЪНЛњЛсЁЃЁБ2021ФъФъГѕЃЌЬьУЈаТЦЗДДаТжааФЃЈTMICЃЉЗЂВМЕФЁЖ2020ПкЧЛЛЄРэаавЕзюаТЧїЪЦБЈИцЁЗжИГіЃЌЪўПкЫЎРрФПдквпЧщЦкМфгРДСЫвЛВЈдіГЄИпЗхЃЌЧввЛжББЃГжЮШВНдіГЄЧїЪЦЃЌгУЛЇЩјЭИКЭМлИёЩ§МЖЪЧЦЗРрдіГЄЕФжївЊдвђЁЃ ЪТЪЕЩЯЃЌзїЮЊПкЧЛЛЄРэгУЦЗЯИЗжЦЗРрЕФЁАаТГшЁБЃЌЪўПкЫЎГЦЕУЩЯЪЧВАРДЦЗЁЃЖјдкетвЛВАРДЦЗМвзхжаЃЌдчдк2005ФъБуНјШыжаЙњЪаГЁЕФУРЙњЦЗХЦРюЪЉЕТСжвбГЩЮЊУћИБЦфЪЕЕФРЯЭцМвЁЃ ЦОНшзХЩБОњЕФКЫаФЙІаЇЃЌвдМАПкИаЩдЦЋаСРБЕФУїаЧЕЅЦЗБљРЖЪўПкЫЎЃЌдкжюЖрУНЬхЕФБЈЕРПкОЖжаЃЌНижС2019ФъЃЌРюЪЉЕТСждкжаЙњЯпЯТЪаГЁЕФеМгаТЪДяЕН67ЃЅЁЃ жЕЕУвЛЬсЕФЪЧЃЌЫцзХРюЪЉЕТСждкжаЙњЕФетТжЭиеЙЃЌМгжЎНќФъРДЯћЗбЩ§МЖЧїЪЦвдМАзЪБОШыОжЃЌдНРДдНЖрЕФАќзАьХПсЁЂПкЮЖИївьЕФЪўПкЫЎе§дкгПЯжЁЃШчНёЃЌЗХблЭћЯђРюЪЉЕТСжЕФЫФжмЃЌКмФбЖЈвхФФвЛИіЦЗХЦЪЧЦфЦьЙФЯрЕБЕФЖдЪжЃЌвђЮЊЖдЪжГЩЧЇЩЯАйЃЌУмВМдкЦфЩаЮДДЅМАЕФЪаГЁЁЃ аТЭцМвВЛЖЯШыОж ЁАЪўПкЫЎЁБЪЧПкЧЛЛЄРэгУЦЗЕФвЛИіЦЗРрЁЃПкЧЛЛЄРэгУЦЗАќКЌСЫбРИрЁЂЪжЖЏбРЫЂЁЂЪўПкЫЎЕШИіШЫЛЄРэВњЦЗЃЌвдМАЕчЖЏбРЫЂЁЂЫЎбРЯпЕШЕчЖЏвЧЦїРрВњЦЗЁЃ гыбРИрЁЂбРЫЂЕШШегУаЭПкЧЛЛЄРэВњЦЗЯрБШЃЌЪўПкЫЎЕШПкЧЛЛЄРэбмЩњЦЗЗЂеЙНЯЭэЃЌФПЧАЪаГЁЙцФЃдЖВЛМАЧАепЃЌЕЋЗЂеЙЪЎЗжбИЫйЁЃ ОнЁЖ2020УРГнОМУАзЦЄЪщЁЗЪ§ОнЃЌ2018ФъЕН2019ФъЃЌЮвЙњЪўПкЫЎЦЗРрЪаГЁЭЌБШдіГЄ30ЃЅЁЃ дкЯпЩЯЃЌЪўПкЫЎдіЫйИќМгбИУЭЁЃ2020ФъЃЌАЂРяЦНЬЈЕФЪўПкЫЎЯњЪлЖюЭЌБШдіЫйГЌЙ§85ЃЅЃЌЯњЪлЖюГЌЙ§10вкдЊЁЃ дкЬдБІЫбЫїРИЪфШыЁАЪўПкЫЎЁБШ§ИізжЃЌМДПЩПДЕНБуаЏзАЁЂЧхаТПкЦјЁЂШЅбРзеЁЂПЙОњЕШВЛЭЌЙиМќзжЕФБъЧЉЃЌЫцжЎгГШыблСБЕФБуЪЧВЛЭЌЙцИёВЛЭЌПкЮЖЕФВњЦЗЃЌМгжЎОпгаДДвтЩшМЦЕФАќзАЃЌвЛЖЈГЬЖШЩЯМЄЗЂСЫЯћЗбепЕФЙКТђгћЁЃ ЁАзюЮЊжБЙлЕФИаЪмОЭЪЧЃЌблЯТЙњВњЪўПкЫЎЦЗХЦдНРДдНЖрЃЌОГЃЖкЛѕЛЙУЛгагУЭъЃЌгжЛсБЛЁЎжжВнЁЏаТЕФЦЗХЦЁЃЁБЯрБШгкЩђоБЃЌЖХдУзд2018ФъзіЭъбРГнНУе§ЪжЪѕжЎКѓОЭПЊЪМНгДЅЪўПкЫЎЃЌИљОнЖХдУЕФЙлВьЃЌетаЉВЛЖЯЁАУАЁБГіЕФаТЦЗХЦжаЃЌВЛНігавдбРИрЁЂбРЫЂЦ№МвЕФOralB/ХЗРжBЁЂИпТЖНрЁЂAvec moiЕШЃЌвргажїДђЪўПкЦЗРрЕФаТШёЦЗХЦЃЌШчNYSCPS/ВЮАыЁЂSPDCare/ЪцБЖЕЧЁЂHUGGAH/КєИТЕШЁЃ ЁА2018ФъзѓгвЃЌЪЧЙњФкЪўПкЫЎЪаГЁЕФвЛИізЊелЕуЃЌЖјБЌЗЂЦкдђЗЂЩњдк2020ФъЁЃвпЧщжЎЯТГЄЦкХхДїПкежЃЌПкЦјФкбЛЗЬсИпСЫЯћЗбепУЧЕФПкЧЛНЁПЕвтЪЖЃЌМЬЖјДјЖЏЪўПкЫЎЕФБЌЗЂЪНдіГЄЁЃЁБдкПкЧЛЛЄРэаавЕЩюИћГЄДя12ФъЕФЪцБЖЕЧДДЪМШЫбюНЈЖдДЫЩюгаИаДЅЃЌЁАНќМИФъЃЌПкЧЛЛЄРэгУЦЗЕФЯћЗбШЫШКвбОЭъГЩСЫДњМЪЛЏЃЌАщЫцзХЯћЗбепШевцЖрдЊЕФЯћЗбашЧѓЃЌЯждкЪўПкЫЎаавЕдкзЈвЕЛЏЁЂОЋЯИЛЏЗНУцдЬВизХвЛИіОоДѓЪаГЁПеМфЃЌЖјЧветвЛЪаГЁЕФГЩГЄШдЛсГжајЁЃЁБ АЌУНзЩбЏДДЪМШЫCEOМцЪзЯЏЗжЮіЪІеХвувВГжРрЫЦЙлЕуЁЃЦфЖдМЧепБэЪОЃЌЫцзХШЫУЧЖдНЁПЕЕФШевцжиЪгЃЌФПЧАжаЙњПкЧЛЛЄРэаавЕе§ГЪЯжГізЈвЕЛЏЧїЪЦЃЌЁАЫцзХЯћЗбепашЧѓЩ§МЖЃЌДгЦЗРрЩ§МЖЕНЦЗРрбгеЙЃЌетИјСЫЪўПкЫЎЪаГЁГіЯжЬсЙЉСЫЬьШЛЕФОоДѓдіСППеМфЁЃЁБ ЪЕМЪЩЯЃЌвЛзщЪ§ОнЭЌЪБгЁжЄСЫЩЯЪіЫЕЗЈЁЃЬьблВщЪ§ОнЯдЪОЃЌ2016ФъвдЧАЃЌЮвЙњаТзЂВсПкЧЛвНСЦЯрЙиЦѓвЕОљЮДГЌЙ§1000МвЃЌ2016ФъКѓзЂВсСПдіГЄЧщПіУїЯдМгПьЃЌЭЛЦЦ1000МвЁЃ2019Фъгы2020ФъЕФзЂВсСПвЛЙВГЌЙ§6000МвЁЃ2021ФъЫйЖШИќЮЊазУЭЃЌНижС9дТ7ШеЃЌетвЛЪ§ОнвбХЪЩ§жС4058МвЁЃ

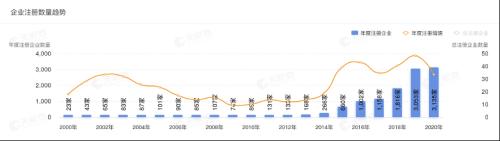

зЪБОЕФасОѕЯђРДЪЧУєШёЕФЁЃИљОнCBNDataдЎв§ЖЏТіЭјЭГМЦЪ§ОнЃЌ2021ФъЩЯАыФъПкЧЛвЛМЖЪаГЁЃЈАќКЌПкЧЛУРЛЄЁЂПкЧЛвНСЦЕШЃЉЗЂЩњ33Ц№ШкзЪЪТМўЃЌШкзЪзмН№Жюгт50вкдЊЃЌДяЕНСЫгаЪЗвдРДжЎзюЁЃ ЁАвдЧАЕФПкЧЛЛЄРэВњЦЗЃЌДѓМвЖМЪЧАбЫќЕБвЉРДТєЃЌИќЖрЪЧвЛжжФЭгУЦЗЃЛШчНёЃЌПкЧЛЛЄРэШќЕРзюДѓЕФЛњЛсРДздгкПкЧЛЛЄРэЯћЗбЦЗЕФПьЯћЛЏЁЃЁБ8дТГѕЃЌВЮАыСЊКЯДДЪМШЫеХщѓдкНгЪмУНЬхВЩЗУЪБдјШчЪЧНтЪЭетвЛЪаГЁФмЙЛПьЫйдіГЄвдМАЮќв§зЪБОНјШыЕФдвђЃЌВЂГЦЃЌЁАЮвУЧОѕЕУЃЌЦфЪЕећИіПкЧЛЛЄРэШќЕРРяУцгаПьЯћЛЏЕФЛњЛсЃЌзюДѓЛњЛсОЭРДздгкЪўПкЫЎЃЌетИіЪЧЮвУЧЕБЪБзіСЫДѓСПЪаГЁЗжЮіКЭгУЛЇЕїбаКѓЕФвЛИіживЊЕФЕзВуШЯжЊЁЃЁБ гыЁАРЯЭцМвЁБШќХм ЁАЬсМАЪўПкЫЎЃЌФњФдКЃЕквЛЗДгІЪЧЪВУДЦЗХЦЃПЁБ ЁАРюЪЉЕТСжЁЃЁБЩђоБВЛМйЫМЫїЕФЛиД№ЕРЁЃЖјетвВЪЧЪ§ЮЛЪмЗУепИјГіЕФД№АИЁЃ ЁЖ2020ФъЖШЪўПкЫЎЪаГЁИХПігыЧїЪЦЖДВьБЈИцЁЗЯдЪОЃЌ2020ФъАЂРяЦНЬЈЪўПкЫЎВњЦЗTOP10ЦЗХЦжаЃЌРюЪЉЕТСжвд19.3ЃЅЕФЪаГЁеМБШХХУћЕквЛЃЌЭЌБШдіГЄ58.2ЃЅЁЃаТШёЦЗХЦВЮАывд42357.369БЖЕФдіЫйНєЫцЦфКѓЃЌЪаГЁеМБШЮЊ11.3ЃЅЁЃДЫЭтЃЌAvec moiЁЂХЗРжBЁЂИпТЖНрЁЂКкШЫЕШРЯХЦПкЧЛЛЄРэЦЗХЦЯњСПдіЫйОљГЌЙ§Ш§ЮЛЪ§ЁЃ

ЁАРюЪЉЕТСжжївЊШШЯњВњЦЗжївЊАќРЈБљРЖСуЖШЪўПкЫЎЁЂБљРЖОЂЫЌЪўПкЫЎвдМАЙћЯуЪўПкЫЎЁЃВЛФбПДГіЃЌетИігЕга100ЖрФъЦЗХЦРњЪЗЕФЁЎРЯЭцМвЁЏжЛгаЪўПкЫЎетвЛИіВњЦЗЦЗРрЁЃЦфДЮЃЌЫќЕФЪўПкЫЎжїДђЩБОњЙІаЇЃЌХфЗНгЕгаНЯКУЕФОЦОЋММЪѕГСЕэЃЌЦфЙІФмадЕФЖЈЮЛдчвбЩюШыШЫаФЁЃЁАзд2004ФъОЭвбПЊЪМбаОППкЧЛЛЄРэСьгђЕФаавЕШЫЪПРюРкЖдМЧепБэЪОЃЌОнЦфЙлВьЃЌЯњЪлЖюУЭдіЕФЁАКѓРДепЁБдкВњЦЗЙІФмЁЂжжРрЩшМЦЁЂХфЗНЖЈЮЛЁЂЯњЪлЧўЕРвдМАгЊЯњЗНЪНЕШИїИіЗНУцОљЧјБ№гкДЋЭГЪўПкЫЎЁЃ ИљОнЖрЮЛвЕФкШЫЪПИјЕНМЧепЕФЫЕЗЈЃЌФПЧАЖдгкДѓЖрЪ§жаЙњЯћЗбепЖјбдЃЌдкбЁдёЪўПкЫЎЦЗХЦЪБЃЌЯрБШгкМлИёКЭЦЗХЦЃЌВњЦЗЕФАќзАМАЮЖЕРЪЧЪзвЊМАгХЯШПМТЧЕФЁЃ гк2020Фъ9дТДДСЂЕФSPDCareГЌМЖбРПЦЃЌСНИідТЧАИеИеЭъГЩЪ§ЧЇЭђдЊжжзгТжШкзЪЃЌгЩБІНраЃгбЛљН№ЃЈБІНнЛсДДаТЯћЗбЛљН№ЃЉЖРМвЭЖзЪЃЌФПЧАвбЭъГЩЪўПкЫЎЁЂЬиаЇбРИрвдМАЕчзгПкЯуХчЮэЕШЯЕСаВњЦЗЃЌЦфжаЃЌХЃШщЛюадыФЪўПкЫЎЬьУЈЩЯЯпвЛИідТЃЌЛёЕУЬьУЈЪўПкЫЎШШЯњАёЕкЖўУћЁЃ ЁАЮвУЧЕФЯћЗбШКЬхЖЈЮЛдк25~35ЫъжЎМфЃЌХЎадЕФБШР§еМБШДя70ЃЅвдЩЯЁЃФПЧАЯњЪлЪ§ОнЗДРЁИјЮвУЧЕФЯћЗбепЛЯёКЭетИіЖЈЮЛГіШыВЛДѓЁЃЁБОнбюНЈНщЩмЃЌSPDCareЪўПкЫЎЕФВњЦЗЖЈМлНгНќ80дЊЃЌетИіМлИёИпгкИќЖрЖЈМлдк40дЊ-60дЊЕФЦфЫќЪўПкЫЎЦЗХЦЃЌЕЋЕЭгк100дЊ-150дЊЕФжаИпЖЫМлЮЛЃЌЁАетЪЧОЙ§ЩюЫМЪьТЧжЎКѓЖЈМлЕФЃЌУПвЛИіМлИёДјЕФВњЦЗЫќЖМгаЪаГЁЃЌЮвУЧЕФЖЈМлРДдДгкСНЗНУцЃЌвЛЪЧВЮПМФПЧАЪаГЁЫљдкЧјгђЯћЗбепФмНгЪмЕФМлИёЃЌСэвЛЗНУцдђШЁОігкГЩБОЁБЁЃ гыSPDCareЕФФПБъШКЬхРрЫЦЃЌЖЈЮЛгкеыЖдаТвЛДњФъЧсШЫЕФПкЧЛУРзБЛЏЦЗХЦBOPгк2019ФъЕзЩЯЯпЃЌФПЧАЕФВњЦЗЯпврвбИВИЧЪўПкЫЎЁЂПкХчЁЂбРЬљЕШЦЗРрЁЃЖјИљОнЦфДДЪМШЫСѕБѕДЫЧАЕФЫЕЗЈЃЌЮДРДЃЌBOPЛЙЛсНЋВњЦЗРЉеЙжСЩЯЯпбРИрЁЂЫЎбРЯпЁЂЕчЖЏбРЫЂЕШЁЃ ВМОжШЋЧўЕР ЁАЯрБШгкетИіШќЕРЕФРЯЦЗХЦРДЫЕЃЌаТДЋВЅЧўЕРЪЧаТЦЗХЦПЩвдеЦЮеЕФЩйЪ§гХЪЦЁЃЁБИљОнеХщѓЕФЫЕЗЈЃЌНќСНФъДЋЭГаавЕжЎЫљвдгадНРДдНЖрЕФаТЦЗХЦХмГіРДЃЌГ§СЫЯћЗбЯАЙпБфЛЏКЭЪаГЁРЉДѓжЎЭтЃЌЖЖвєЁЂПьЪжвдМАаЁКьЪщЕШаТаЭФкШнЦНЬЈКЭДЋВЅЧўЕРГЩЮЊСЫаТЦЗХЦБЌЗЂЕФЙиМќБфСПЁЃ ВЛПЩЗёШЯЕФЪЧЃЌЫфШЛФПЧАДѓжквбДђПЊСЫЖдЪўПкЫЎФЫжСПкЧЛЛЄРэСьгђИќЖрЕФШЯжЊЃЌЕЋжюЖраТаЫЦЗХЦЕФЯњЪлЖЫвдЯпЩЯЮЊжїЁЃSPDCareвВВЛР§ЭтЃЌФПЧАЦфЯњЪлжївЊвдЬьУЈЁЂЖЖвєСНДѓЯпЩЯЧўЕРЮЊжївЊЗЂСІЕуЁЃ ЁАЯпЩЯЧўЕРЪЧжњЭЦЦїЃЌЕЋНіППЯпЩЯДђПЊжЊУћЖШЛЙдЖдЖВЛЙЛЃЌЯпЯТЕъШдШЛЪЧНгДЅаТЕФЧБдкЯћЗбепЕФгааЇЗНЪНЁЃЁБРюРкШЯЮЊЃЌЮЇШЦаТгУЛЇЕФЩњЛюСуЪлГЁОАЃЌДгЯпЩЯЯђЯпЯТзЊЛЏЃЌСНепСЊЖЏЃЌВХЪЧЪўПкЫЎИќЮЊПЦбЇЕФЪлТєЗНЪНЁЃ ИљОнЪБМфЯпЃЌВЮАыздШЅФъЯТАыФъОЭвбОПЊЪМЬНЫїздгЊЦЗХЦСЌЫјЕъЕФОгЊФЃЪНЃЌВЛНідкШШУХЩЬШІПЊЩшЯпЯТУХЕъЃЌЭЌЪБЛЙЛ§МЋШызЄСЫMCLLROYЁЂWOW COLOURЕШУРзБМЏКЯЕъЁЃ ОнбюНЈЭЦВтЃЌЮДРДЃЌдНРДдНЖрЕФЪўПкЫЎВњЦЗНЋНјШыБуРћЕъЁЂKKVЁЂЛАУЗЕШФъЧсШЫЯВАЎЕФаТСуЪлжеЖЫЃЌвдМАВЭвћЁЂЕчгАдКЁЂАьЙЋздЖЏЪлЛѕЛњЕШЙЋЙВГЁЫљЁЃ |

|

|

ЮЂаХЙЋжкКХ |

ЮЂаХзЩбЏ |